协助整理:张圣涵一德期货有色金属研发中心分析师

报告发布时间:2018年12月14日

核心内容和逻辑

2017年锌价的大幅上涨带动矿企利润恢复,2018 年全球锌矿企业陆续增产复产。国内外加工费持续回升印证市场对全球锌矿复产预期逐渐加大,同时进口矿对国产矿替代效应增强,冶炼厂原料供应出现缓和。

2018年冶炼厂产量增加仍存瓶颈。一部分受上半年价格急速下跌导致的阶段性生产亏损,冶炼厂出现大面积减产检修动作。尽管下半年原料供给和冶炼厂利润恢复的相对良好,但受制于企业搬迁、环保等因素,2018年全年并没有带动更高的冶炼产出,利润驱动下的冶炼厂增产显得相对理性。随之进而引发库存持续回落,现货升水被迅速抬升,目前这种极低的库存情况令锌价难以维持顺畅的下跌行情,短期市场价格震荡剧烈。

但从中长期看,未来全球锌精矿产量逐年增长基本已成定数,供需矛盾在逐渐缓解。冶炼厂开工率回升以及海外锌锭的流入,加之下游消费受宏观经济与环保等多重压力下拖累,使得国内显性库存持续低位的情况或难以持续。根据季节性规律,春节后通常是库存累积的时候,一旦库存出现明显累积迹象,或将成为布局长期空单的重要节点。

整体来讲内外盘锌价已经逐渐步入下行通道。但由于国内冶炼继续受环保等问题扰动的概率较高,短期冶炼环节可提升的空间相对有限,因此未来一年锌精矿转为锌锭的环节可能依旧不那么顺畅,进而导致锌锭未能存在明显过剩。因此在库存累积速度不那么明显的情况下布局空单的节奏可能较难把握。另一方面还需关注冶炼厂二八分享机制后的实际加工费,若持续维持在5500元/吨以上水平,冶炼厂利润可观,现阶段存在的冶炼瓶颈可能会被迅速打破,谨防锌价大幅下跌风险的同时建议冶炼厂做好利润保值操作。

投资策略

2018年行情回顾

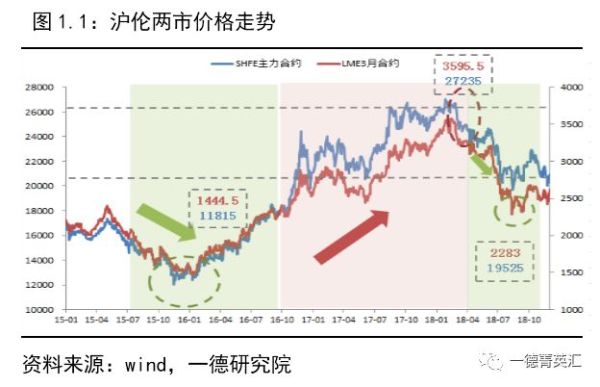

在经历过长达两年的单边上涨行情之后,2018年年初国内外锌价触及历史高点,分别攀升至27235元/吨和3550.5美元/吨。下半年开始国内外加工费明显上行,市场对于全球锌矿供给恢复的预期加强,同时下游需求持续疲弱,加之中美贸易争端持续升温,美元指数强势格局下,商品悲观预期对锌价产生明显压制,内外锌价迎来了大幅下跌的转势行情,8 月中旬沪锌主力合约和LME3月合同分别下跌至 19525 元/吨和 2283 美元/吨,创下近两年新低。然而由于价格跌速过猛,加工费上涨幅度有限,冶炼厂利润严重收缩,三季度冶炼厂再度出现大面积检修情况,因此锌锭库存再度去化,内外锌价由此获得支撑。由于今年海外矿山释放增量明显强于国内,国内供应端仍存在一定的缺口,因此目前市场整体维持内强外弱,同时区间横盘震荡的格局。

锌矿供给分析

(1)全球锌矿供应偏紧格局逐步回暖,但实际产量仍不及预期

2017年锌价的大幅上涨带动矿企利润恢复,2018 年全球锌矿企业陆续开始增产复产。根据ILZSG数据显示,2018年1-9月份全球锌矿累计产出938.5万吨,较2017年同期减少37.3万吨,同比下滑3.8%左右。由于受中国以及秘鲁锌矿产量下滑拖累,2018年大型矿企产量释放量仍然不及预期,产量的集中释放主要还是在2019-2020年。

2018年海外锌矿供应主要集中在MMG、New century、Vedanta、Antamina、Glencore等公司。MMG公司旗下位于澳大利亚的Dugald River矿,已于2018年5月1日投入商业化生产,上半年实际生产6.7万吨,全年增量能达到12万金属吨,与计划相符;新世纪资源公司在9月重启原MMG旗下澳大利亚Century矿后,近日已将首批10,000吨锌精矿运送给中国最大的冶炼集团之一,2018年全年产量可达5万金属吨;位于秘鲁的Antamina 锌矿由于铜锌矿石处理量的增加和矿石品位的提升,预计 2018~2020 年 Antamina 锌矿的产量将维持在 35 万吨左右;Vedanta集团位于南非的Gamsberg锌矿计划在2019财年先增10万金属吨,2020财年再增15万金属吨,由此预计Gamsberg矿2018年新增产量为3-4万金属吨。

Nyrstar 公司旗下的 Middle Tennesee 矿山于2017年第二季度复产,估计全年产量为4.5万金属吨左右。Glencore 旗下 Lady Loretta 矿复产计划低于年初预期,上半年产量同比下滑了 3 万吨,而 McArthur River 矿区因品味上升产量增长了 2.7 万吨,两个矿区总产量基本持平。总体来看,2018年海外主流矿山新增产能释放量略低于年初预期,约为40万吨左右。

展望2019年,MMG的Dugald River矿因2018年提高采矿能力,若项目进展顺利,预计2019年能够新增5万吨左右;Century的尾矿项目于2018年8月份投产后,预计至2019年四季度达到26.4万吨/年的满产目标。其新增量约在5-10万吨;Vedanta预计将在未来3至6个月内获得董事会批准,在Gamsberg进行第二阶段的生产,年产量将达到45万吨,预计2019年新增6-10万吨;2018年HindustanZinc的Rampura Agucha的矿因为矿区作业从地面转向地下而影响了产量,但2018年二季度开始,其地下作业采出量已不断提高,随着其地下作业的进展,加上旗下另外两个项目Sindesar Khurd和Zawar Mines于2018年四季度和2019年一季度扩产,因此2019年公司产量将有望大幅提升。

Glencore 旗下Lady Loretta和McArthur River矿尽管继续存在不确定性,但新增是大概率事件,我们估算增量在10-15万吨附近。总体我们估算2019年海外新增锌矿的总量在55-60万吨左右。

(2)环保制约国内矿山复产节奏,锌矿对外依存度将显著提升

2018年市场整体预期锌矿供应会有所宽松,但大型矿企出矿品位出现下降,加之环保、安全检查及采矿权等因素对国产矿尤其是小矿山复产影响较大。例如备受关注的火烧云项目,由于采矿权等问题被长期搁置;甘肃的郭家沟铅锌矿产出不稳定,同时产品品位低;高尔奇项目和翠宏山项目尽管2018年中投产,但贡献量极低;湖南花垣县矿山由于环保问题而导致近一年锌矿无甚产出。2018年境内锌精矿几乎无增量。据SMM数据显示,1-11月份国内锌精矿产量累计为380万吨附近,累计同比仅小幅增加0.9%。综合看来,2018年国内锌精矿产出增量预计不超过5万吨,其增量的释放可能要等到 2019 年以后。而国内的环保政策在2019年依旧不会松懈,中小型矿山的生产仍会存在一定制约,我们估算2019年国内锌矿增量约在15万吨左右。

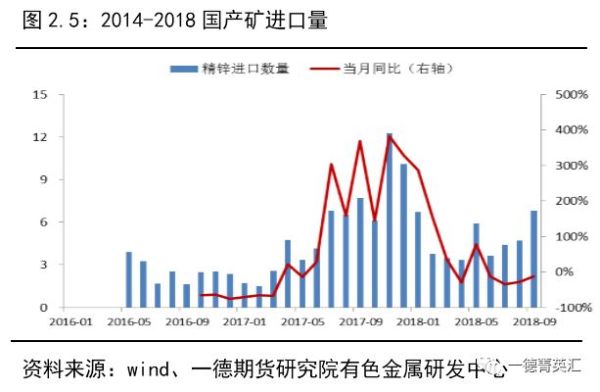

进口矿方面,目前没有自有矿的冶炼厂正在逐渐加大进口矿比例,海外矿山的供应补给一定程度上缓解了国内原料的瓶颈。锌精矿港口库存较去年同期相比均有所回升,主要也是受阶段性锌矿进口盈利窗口打开驱动。据海关数据显示,10月锌精矿进口20.58万实物吨,环比下降7.73%,同比上升39.81%,2018年1-10月累计进口241.99万实物吨,较去年同期增加19.38%。2018年国内锌精矿进口量有望达到300万实物吨,而2019年随着海外矿山的进一步增产,国内进口矿数量有望进一步增加。由此我们可以看出,在国内环保政策愈加严格,矿山品味下降等诸多干扰因素下,未来国产矿增产的规模有限,境外矿对国产矿的替代效应愈加明显。中长期来看锌精矿供需矛盾逐步缓解,锌矿对外依存度将显著提升,国内冶炼厂原材料采购模式或将转变,未来冶炼企业或将加强对资源端的布局,增强抗海外政策风险、汇率风险的能力,抵扣周期影响。

精炼锌供给分析

(1)加工费提升冶炼厂利润修复,但受环保制约冶炼仍存瓶颈

随着矿山增产,2018年下半年开始,国内外锌矿加工费企稳回升。2018年年底国内自产锌矿名义加工费已突破5000 元/吨,进口锌矿加工费达到140-170 美元/干吨。随着进口矿的补充,矿端原料相对充裕,矿山适度让利给冶炼厂,预计未来加工费将进一步上行。同时受低库存支撑,2018年四季度随着锌价小幅反弹,冶炼厂获得实际加工费已显著改善,部分已基本突破了6000元/吨。根据以往季节性规律,冶炼厂通常会在年末赶产以达到全年产量计划,加之冬储备库需求,绝大数企业会从前期的检修中恢复生产,在原有基础上尽量释放部分产能。然而最新SMM数据显示,2018年11月SMM中国精炼锌产量45.64,环比减少0.63%,同比减少10.4%。1-11月份累计产量488.2万吨,累计同比减少1.95%。11月份总产量环比略有下滑,多数企业产量较去年四季度的最高开工水平仍有差距。

根据企业排产计划来看,预计12月国内精炼锌产量较11月环比减少1600吨至45.47万吨,环比减少0.36%,同比减少5.99%。1-12月累计同比预计减少2.31%左右。整体上来看,2018年冶炼厂产量增加仍存瓶颈。一部分受上半年价格急速下跌导致的阶段性生产亏损,冶炼厂出现大面积减产检修动作。尽管下半年原料供给和冶炼厂利润恢复的相对良好,但受制于企业搬迁、环保等因素,2018年全年并没有带动更高的冶炼产出。

利润驱动下的冶炼厂增产显得相对理性。其中株冶和云铜由于搬迁和产能关闭导致产量下降;豫光锌业、驰宏锌锗和安徽铜冠检修,未达到正常产量水平;今年湖南花垣地区和陕西地区矿山再次出现环保整顿,拖累了当地冶炼企业的生产;12月份起,文山锌铟及湖南轩华的产出量逐步提升,但整体增量难抵减量。尽管今年西部矿业、甘肃白银和四川四环锌锗均有一定的产能扩建,但其释放进度缓慢。总体来看2018年国内锌冶炼产量出现了下滑。

2019年,预计国内锌冶炼新增产能仍较少。主要为驰宏永昌、四川俊磊和新疆乌恰这几家公司,而新疆乌恰还尚在环评中。此外,株冶搬迁后新置换产能,2019年估计产能将下降7万吨/年左右。2019年锌冶炼产出还是主要依靠现有产能的发挥,加之原料保障度进一步提高,加工费提高带动冶炼厂实际利润支撑企业提高产能利用率。整体上,我们预计2019年国内锌冶炼产出较2018年仍会有20万吨左右的提高。

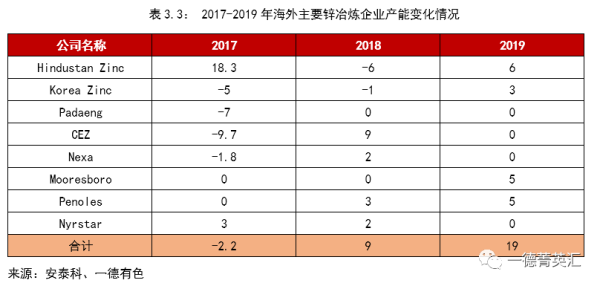

海外方面,国际铅锌研究小组(ILZSG)报告显示,2018年9月全球锌市供应缺口缩窄至5.47万吨,8月供应短缺8.18万吨。2018年1-9月全球精锌累计产量981万吨,比去年同期减少27万吨,锌市场供应短缺32.1万吨,去年同期为短缺35.4万吨,略有收窄。2018年全球精炼锌产出增长缓慢主要受中国冶炼产量下滑拖累,相比而言国外部分锌冶炼厂生产小幅增加。Noranda位于加拿大魁北克省的Salaberry-de-Valleyfield工厂继2017年罢工后全面复产,2018年将其产量目标提高至27万吨,较2017年增加9万吨左右;韩国高丽亚铅继2017年减产后产量有所恢复,此外墨西哥Penoles的Torreon冶炼厂2018年复产后预期有3-4万吨产量释放。而减量方面主要体现在Hindustan Zinc受原料矿减少而导致锌锭产量下滑,再加上其他小冶炼厂新增产量,整体我们估计2018年海外锌锭市场增量约为10万吨左右。

2019 年海外冶炼产出也将稳中有增。根据安泰科调研,随着原料矿产量的增加,Hindustan Zinc的精炼锌产出将回升,同时高丽亚铅的Townsville,美国的Mooresboro和墨西哥的Torreon等也有望于2019年实现增量,加之其他预计总体产能将增加 20 万吨。

(2)进口补给与产量恢复,库存有望筑底反弹

库存方面,尽管年末处于消费淡季,但由于前期锌价下跌速度过快,冶炼厂利润受损,于是2018年三季度有相当一部分冶炼厂减产惜售,由此导致库存持续下滑。尽管从四季度开始冶炼厂开工率有所回升,但其增产幅度远不及预期,单月产量低于去年同期水平。截至12月10日国内社会库存最低达到11.14万吨,而年底保税区库存仅3万多吨,上期所库存已经不足3万吨。同时LME 锌库存同样持续下滑,12月初LME库存已经降至11.3万吨。由于持续低库存所表现出的国内现货市场短缺效应,国内外现货出现阶段性升水急剧拉升的情况,9月初现货升水急剧扩大,沪锌期货近强远弱结构明显,期现价差最高达到1000元左右。沪锌表现强于伦锌,沪伦比值急剧飙升,现货进口盈利窗口开启,尤其在9月进口窗口打开时间较长,据海关总署最新海关数据显示,10月锌锭进口量8.06万吨,环比上升18.67%,同比上升31.36%,2018年1-10月累计进口50.81万吨,同比上升12.62%,由此预计2018年全年锌净进口量或达到68万吨。进口锌流入一定程度上对国内现货锌升水造成打压。

2019年,锌锭进口量有进一步放缓可能。一方面受人民币贬值压力压力,同时另一方面由于LME库存在近期持续去化的过程中加剧LME现货维持高升水,因此至少2019年上半年不利于进口窗口的打开。预计2019年全年锌锭进口量小幅减少至60万吨左右。

截至2018年年末极低的库存情况令锌价难以再度重复三季度顺畅的下跌行情,短期市场价格震荡剧烈。但从中长期看随着冶炼厂开工率的回升以及海外锌锭的流入,尽管社会上隐性库存不好评估,但国内显性库存持续低位的情况或难以持续。根据季节性规律,春节后通常是库存累积的时候,一旦库存出现明显累积迹象,或将成为布局长期空单的重要节点。

下游需求分析

宏观偏悲观预期的指引下的全球整体消费或难有亮点

从下游消费来看,2018 年环保力度持续加大,同时受今年各大会议召开的影响,华北、华东地区的部分镀锌厂、氧化锌厂多次限停产。从企业利润角度来看,由于镀锌成品价格上行幅度小于原材料成本上涨幅度,目前镀锌行业亏损较大,镀锌产能利用率仅维持在一个均值水平。根据中国钢铁工业协会数据,2018年1-10月份全国镀锌板累计产量为1877万吨,累计同比下滑1.3%。累计产量距近两年同期相比存在有较大差距。1-10月全国镀锌板累计销量为1828万吨,累计同比上升1.1%,累计增速较去年同期明显放缓。2019年年初随着北方供暖季的来临,环保因素或又将对镀锌厂开工产生一定影响。但目前大型镀锌企业环保基本上改造完成,环保政策对大型镀锌企业影响相对较为有限,主要影响还是在中小企业。

从终端需求来看,2018年整体资金面趋紧抑制全年房地产行业的发展,房地产、基建等板块订单较去年走弱,钢厂以及镀锌社会库存从年初开始就出现累积。2018年10月底全国镀锌板库存量为48.53万吨,距年初开始有10万吨的累积量。而另一大用锌主力汽车方面,1-10 月,全国汽车累计产销分别完成2279 万辆和 2283万辆,比上年同期分别累计下滑0.7%和 0.4%。2018年由于1.6L以下汽车购置税优惠政策退出,加之汽车需求量在多数城市限号的压制下已经接近饱和,这将对汽车产销形成一定压力,预计未来汽车产销或仍难有明显改观,因此预计 2019 年汽车用锌量将继续下滑。同时建筑、通信、电力、交通等行业持续走弱,加之家电行业产量增速放缓,由此带动镀锌终端消费整体下滑。

2018年美联储加息频率提升,全球流动性缩紧,中美贸易战对中国出口,境外消费构成不确定影响,在宏观偏悲观预期的指引下的全球整体消费或难有亮点。同时国内融资规模收缩、融资成本提升,对重资产行业影响较大,消费端难对锌价有提振作用。2019年环保对于锌消费或仍存在压制,加之国家房地产行业调控政策的滞后效应,2019年锌消费增速或将继续受限,我们近两年消费增速基本维持在1%的极低水平。未来消费端对锌锭供需平衡或影响较小,更多还需关注锌矿供给和锌锭库存的微观变化及宏观层面影响对市场情绪的指引。

总结

2017年锌价的大幅上涨带动矿企利润恢复,2018 年全球锌矿企业陆续开始增产复产。但由于受中国以及秘鲁锌矿产量下滑拖累,2018年大型矿企产量释放量仍然不及预期,产量的集中释放主要还是在2019-2020年。然而国内外加工费持续回升印证市场对全球锌矿复产预期逐渐加大,同时进口矿对国产矿替代效应增强,冶炼厂原料供应出现缓和。

2018年冶炼厂产量增加仍存瓶颈。一部分受上半年价格急速下跌导致的阶段性生产亏损,冶炼厂出现大面积减产检修动作。尽管下半年原料供给和冶炼厂利润恢复的相对良好,但受制于企业搬迁、环保等因素,2018年全年并没有带动更高的冶炼产出,利润驱动下的冶炼厂增产显得相对理性。伴随着库存持续回落,现货升水被迅速抬升,目前这种极低的库存情况令锌价难以维持顺畅的下跌行情,短期市场价格震荡剧烈。

但从中长期看,未来全球锌精矿产量逐年增长基本已成定数,供需矛盾在逐渐缓解。冶炼厂开工率回升以及海外锌锭的流入,加之下游消费受宏观经济与环保等多重压力下拖累,使得国内显性库存持续低位的情况或难以持续。根据季节性规律,春节后通常是库存累积的时候,一旦库存出现明显累积迹象,或将成为布局长期空单的重要节点。

整体来讲内外盘锌价已经逐步进入下行通道。但由于国内冶炼继续受环保等问题扰动的概率较高,短期冶炼环节可提升的空间相对有限,因此未来一年锌精矿转为锌锭的环节可能依旧不那么顺畅,进而导致锌锭未必能存在明显过剩。因此在库存累积速度不那么明显的情况下布局空单的节奏可能较难把握。

策略上我们依旧建议投资者待价格修复反弹后以逢高布空的主思路操作,预计2019年伦锌核心运行区域在2200-2600美元/吨,沪锌主力合约核心运行区域在18000-23000元/吨。套利方面仍可关注买近抛远的正套操作。跨市套利方面,基本面上2019年伦锌价格下跌幅度大于沪锌是大概率事件,建议关注买沪抛伦跨市反套操作。同时持续关注库存与产量变化和人民币汇率的走势,一旦人民币止跌或企稳,国内市场锌价下跌走势有望加速。相反,人民币如果持续贬值,国内大宗商品的价格仍会受到非常强的支撑。另一方面我们还需关注冶炼厂二八分享机制后的实际加工费,若持续维持在5500元/吨以上水平,冶炼厂利润可观,现阶段存在的冶炼瓶颈可能会被迅速打破,谨防锌价大幅下跌风险的同时建议冶炼厂做好利润保值操作。