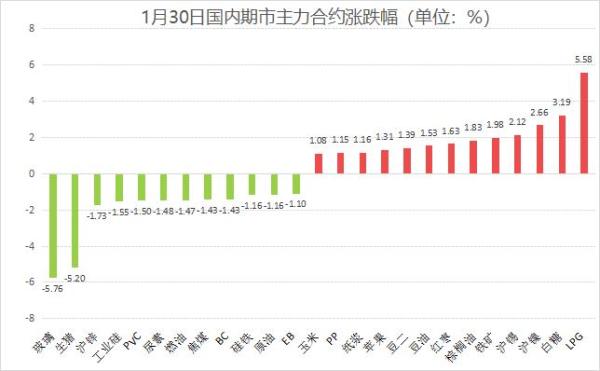

春节后首个交易日,国内商品市场大多品种冲高回落,开门红行情未能持续,全面跟踪国内商品走势的文华商品指数涨幅一度超过1.2%,但最终上涨0.22%,报196.92点。LPG领涨原油系,但化工品涨势回调。黑色系同样高开走软,焦煤由涨近3%到最低下跌逾1.6%,铁矿石主力合约逼近7个半月高位。软商品假期飙升,白糖主力合约今日创逾半年新高。有色金属多数走弱,油脂油料整体表现偏强,农副产品中生猪领跌期市,最低触及逾9个月低点。

节后首个交易日,有色金属大面积飘绿,沪锌下跌1.73%,沪铜下跌1.17%,沪铝和沪铅小幅走弱,期价多呈现高位回落局面,沪锡和沪镍则继续冲高,日内行情虽有回落但表现仍显坚挺。春节假期期间,美国经济数据多数向好,经济软着陆信心提升,通胀继续下行,美联储继续放缓加息预期升温,不过宏观边际变化整体有限,相关利好前期在价格上已经得到反映,金属普遍高位震荡,缺乏进一步上行动力。国内方面,春节假期期间,下游终端企业放假,多数金属库存出现明显累积,而节后需求启动仍需时间,市场普遍认为金属累库姿态将延续到2月中下旬,强预期仍待验证,弱现实局面延续,多数金属走势开始承压。铜市方面,最近境外铜矿端扰动较多,铜精矿加工费出现回落,不过国内需求仍然疲弱,今日沪铜仓单大增1.44万吨至10万吨之上水平,累库状态限制铜价上方空间。

资金流向方面,节后首日交易国内资金回流,股指期货市场涌入大量资金,黑链、油脂链等热门板块继续吸金,铁矿石及螺纹钢获得逾10亿资金支持,豆粕及豆油也有近6亿资金加持。不过,有色金属整体偏弱,市场人气暗淡资金纷纷离场,沪铜遭逾8亿资金抛弃。

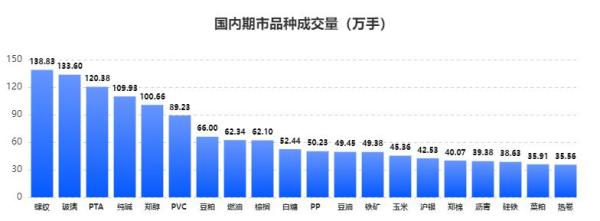

期市成交方面,长假后国内商品市场依旧交投清淡,期市成交量仅较节前略有回升,整体成交量占比仍维持节前结构,螺纹钢仍是期市成交量最大品种,但成交占比下滑至7.58%,玻璃大幅下挫,今日成交量异军突起升至期市排名第二,化工品热度较高,PTA、甲醇等品种成交量排名居前。

本周是2023年的第一个“超级央行周”,美联储、欧洲央行等全球主要央行将悉数亮相。交易员普遍预计,美联储周三将加息25个基点。三大央行之外,全球多个央行都将于本周公布利率决议。数据方面,明日中国将公布1月官方制造业PMI。

(来源:期货日报)

新客户想订灵通信息业务,均可享受免费体验服务,点击填写资料,我们将尽快与您联系。【免费试看短信】、【免费试看上网】、【免费试传真】。详询0757-81185555。

上一篇: 统计局:中国12月铜产量环比下降 2022年铜产量同比增加

下一篇: LME:期铜下滑,中国需求担忧主导市场情绪